La pensión de jubilación media en la comunidad es de 952,6 euros al mes, treinta menos que la del conjunto del país

Diecisiete euros es el precio que pagan las personas mayores que viajan con el Imserso por cada noche de hotel en la costa en régimen de pensión completa durante la temporada baja. Es también lo que cuesta tomarse quince cafés en el bar, o el precio que abonan al mes en Castilla y León los ancianos que viven solos por el servicio de teleasistencia. Diecisiete euros al mes (exactamente serán 16,67) son también la pérdida media aproximada que sufrirán los jubilados de Castilla y León al mes con la nueva fórmula de cálculo de las pensiones. En términos anuales, la cantidad ascenderá a 233 euros.

La vinculación directa existente entre la revalorización de las pensiones (o de los salarios) con la evolución de la inflación medida en términos de IPC ha permitido que desde 1998 los beneficiarios mantuviesen su poder adquisitivo intacto. Lo mismo que subía la cesta de la compra lo hacían las prestaciones públicas y, de este modo, la capacidad de gasto de los hogares de las clases pasivas 'engrasaba' el consumo interno y, por tanto el crecimiento del Producto Interior Bruto (PIB).

La reforma de las pensiones que planea llevar a cabo el Gobierno quiebra la hasta ahora intocable máxima que regía en los frontispicios de los partidos políticos, que decía que a los pensionistas había que mimarlos por los millones de votos que proporcionan. De forma inminente, en aras de la sostenibilidad del sistema, las pensiones subirán solo el 0,25%.

Esto es debido a que la reforma reemplazará el sistema actual por una fórmula elaborada por un comité de expertos que relaciona las subidas de las pensiones con los ingresos (vía cotizaciones) y pagos del sistema. Mientras la tasa de desempleo se mantenga en niveles tan elevados como los actuales –el Gobierno ya ha dicho que espera que sea así, al menos, hasta 2018– y el número de pensionistas no deje de aumentar –España acaba de superar la cifra de nueve millones, el doble de los que tenía cuando Felipe González llegó a La Moncloa–, las pensiones solo subirán el 0,25%. Cuando el sistema consiga el superávit, las prestaciones que reciben las clases pasivas crecerán la inflación más el 0,25%. El Ministerio de Empleo y Seguridad Social ya ha advertido de que no será hasta 2022 que el sistema empezará a disponer de mayores ingresos.

Riqueza perdida

La pensión de jubilación media se situó en Castilla y León el pasado agosto en 952,63 euros mensuales, treinta menos que la del conjunto de España. Si al final de año se revalorizase el 2%, que es el objetivo de inflación fijado por el Banco Central Europeo (en 2012, el IPC subió el 2,4%, un año antes lo hizo el 3,2% y en 2010 cerró en el 1,8%; mientras que en agosto pasado acumulaba una tasa interanual del 1,5%), esta prestación subiría 19,05 euros. Con un alza del 0,25%, en cambio, el incremento sería de 2,38 euros. La diferencia entre las dos cantidades son, en números redondos, los 17 euros mensuales de poder adquisitivo que perderá el jubilado medio de Castilla y León.

De las 597.063 pensiones contributivas que abonó el pasado agosto la Seguridad Social en Castilla y León, 372.279 (el 62%) fueron de jubilación. Si se lleva a cabo la estimación con la prestación contributiva media del sistema (que engloba, además de la de jubilación, a las de incapacidad permanente, viudedad, orfandad y favor de familiares), el resultado no es muy diferente. En este caso, la pensión media ascendió en agosto pasado en la región a 838,02 euros mensuales. De subir 16,76 euros con una revalorización del 2% pasarán a hacerlo 2,09 euros con la nueva fórmula del 0,25%. Resultado: 14,67 euros de pérdida cada mes.

Con el cobro de 14 pagas, el pensionista castellano y leonés medio habrá dejado de percibir al cabo de un año 205,38 euros por el cambio de un sistema a otro. Este 'agujero', multiplicado en los bolsillos de los casi seiscientos mil beneficiarios de prestaciones que hay en la comunidad autónoma, tendrá como consecuencia la volatilización de 122,62 millones de euros por ejercicio. Casi 123 millones de euros que los pensionistas no podrán gastar y que dejarán de circular en la economía regional, con la consiguiente merma de riqueza. La Seguridad Social pagará en el presente año en Castilla y León en torno a 7.000 millones de euros en prestaciones contributivas. El gasto presupuestado en pensiones contributivas supera este año los 106.000 millones para el total del sistema.

Años buenos y años malos

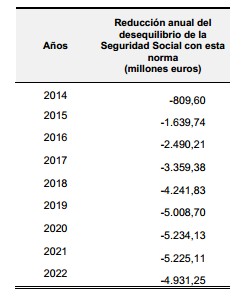

Ya el próximo año, cuando las pensiones suban solo el 0,25% (el mínimo fijado en el anteproyecto de ley y el que se incluye en el borrador de los Presupuestos Generales del Estado para 2014) habrá un ajuste de 809 millones en el conjunto del país. El recorte se duplicará en 2015 y el déficit bajará en más de 1.600 millones de euros. Seguirá incrementándose año tras año hasta que en 2019 el ahorro para el sistema supere los 5.000 millones de euros, llegando a superar los 5.200 millones en los ejercicios siguientes. En total, según informa Colpisa, desde 2014 hasta 2022, la Seguridad Social habrá recortado más de 33.000 millones, según la memoria del anteproyecto que el Gobierno ha remitido al Consejo Económico y Social.

La distancia que hay desde la subida mínima del 0,25% hasta la previsión de inflación del Gobierno para el próximo año (1,5%) supone una pérdida de poder adquisitivo de 1,25 puntos porcentuales. Como solo se puede lograr una ganancia de poder adquisitivo del 0,25% por año –siempre que el déficit esté controlado y los ingresos del sistema lo permitan–, ello significa que se tardarán cinco años en recuperar la pérdida sufrida en un solo ejercicio. Y para ello tiene que haber cinco años económicamente excelentes.

El sindicato UGT calcula, en unas estimaciones que califica de prudentes, que con la reforma actual los pensionistas perderán en los próximos diez años entre el 20% y el 28% de su poder adquisitivo. Un estudio realizado por el sindicato sostiene que si las medidas del Gobierno hubieran estado en vigor durante los últimos 16 años, las pensiones habrían perdido en dos años todo el poder adquisitivo ganado en 14.

Sobre la base de este supuesto, en 14 años de bonanza económica los pensionistas habrían ganado el 3,5% de poder adquisitivo, mientras que en dos años de crisis habrían perdido el 5,3%.

UGT considera, según informa Efe, que el Ejecutivo se ha embarcado en un «juego de artificios verbales» para intentar ocultar a la sociedad que su reforma del sistema público de pensiones provocará un recorte «brutal» del poder adquisitivo de los pensionistas actuales y futuros. Por ello, el sindicato subraya que garantizar la sostenibilidad del sistema no es lo mismo que garantizar las pensiones, ya que si el sistema pervive pero pierde cobertura, reduce sus prestaciones, y no garantiza a sus beneficiarios poder vivir dignamente no tendrá el valor que tiene a día de hoy.

tiene otra cara, el dinero que dejará de percibir cada pensionista.

tiene otra cara, el dinero que dejará de percibir cada pensionista.